Feu vert à une refonte de l’assurance récolte. Face à la multiplication des intempéries et des risques climatiques, un projet de loi vise à mieux indemniser les agriculteurs et à mettre en place une couverture contre les risques qui leur soit beaucoup plus accessible. Le nouveau dispositif devrait entrer en vigueur au 1er janvier 2023.

Pourquoi réformer le système ?

Le multiplication des aléas climatiques est une réalité qui amoindrit progressivement la capacité de résilience de notre agriculture. L’année 2021 a été marquée par la plus grande catastrophe agro-climatique de ce début du XXIème siècle, une vague de gel tardif ravageant jusqu’à 100 % des productions de certaines parcelles. A titre d’exemple, la baisse de production attendue pour le secteur viticole est de l’ordre de 23 % par rapport à l’année 2020.

Sur les 5 dernières années, le coût des sinistres a plus que doublé par rapport à 2010‑2015. Ce coût n’est pas que financier et le système actuel d’indemnisation des pertes de récolte résultant d’aléas climatiques est unanimement considéré comme à bout de souffle et dépassé.

Il se décline aujourd’hui à travers trois régimes distincts : le régime des calamités agricoles crée en 1964 ; le régime des catastrophes naturelles crée en 13 juillet 1982 et l’assurance multirisque climatique (MRC), ou assurance récolte, créée en 2005.

Or ces outils ne répondent plus aux besoins, qui ont fortement évolué et à la nécessité d’accompagner les mutations de l’agriculture française face au changement climatique.

- Ce système ne couvre pas assez d’agriculteurs : le taux de diffusion de l’assurance est encore trop faible avec seulement 18 % des exploitations couvertes par une assurance multirisques climatiques et avec des grandes disparités suivant les filières (environ 3 % en arboriculture par exemple). Dans le même temps, l’exclusion de cultures du régime des calamités agricoles laisse sans réponse des pans entiers de l’agriculture française en cas d’évènement climatique majeur.

- Ce système est illisible : deux systèmes cohabitent aujourd’hui n’incluant pas l’ensemble des cultures. D’un côté l’assurance multirisques climatiques subventionnée et de l’autre le régime des calamités agricoles : chacun possédant des modalités de calcul et des calendriers différents.

- Ce système est injuste : la concurrence entre ces deux systèmes crée des situations inéquitables entre assurés et non-assurés et cultures éligibles et non-éligibles. Pour les productions éligibles aux deux systèmes, les délais peuvent être jusqu’à deux fois plus longs pour les calamités agricoles (avec une indemnisation qui ne reflète pas les pertes réellement subies).

Un nouveau financement fondé sur la solidarité nationale

Le projet de loi vise donc à dessiner un nouveau cadre permettant de réformer les modalités d’indemnisation des pertes de récolte en agriculture résultant d’aléas climatiques, faisant toute sa place à la solidarité nationale et partageant le risque de façon équitable entre l’État, les agriculteurs et les entreprises d’assurances.

l’article 1er introduit le principe des « trois étages » d’indemnisation fondée sur la solidarité nationale des agriculteurs victimes de pertes de récoltes ou de cultures. Il prévoit le principe d’une indemnisation fondée sur la solidarité nationale des agriculteurs victimes, du fait d’aléas climatiques, de pertes de récoltes ou de cultures, et la complémentarité de cette indemnisation avec celle perçue au titre d’un contrat d’assurance multirisque climatique portant sur les mêmes pertes

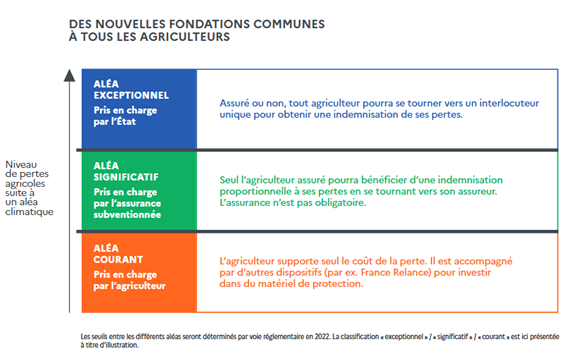

Le PJL met en place un nouveau dispositif unique partenarial et universel à « trois étages » selon l’intensité de l’aléa :

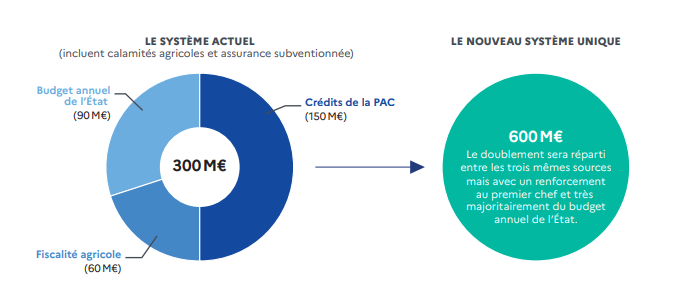

Ce projet de réforme de l’assurance récolte implique donc un renforcement de la participation de l’Etat. Selon les annonces du Président de la République, il sera porté à hauteur de 600 millions d’euros, soit un doublement du budget actuel. Le Sénat a d’ailleurs souhaité inscrire dans la loi l’engagement financier du gouvernement de verser « une enveloppe annuelle de 600 millions d’euros par an sur la période 2023-2030« , et également de mentionner « clairement » dans les annexes du projet de loi « les objectifs à atteindre en matière de surfaces agricoles assurées à l’horizon 2030 par production », ainsi que des objectifs indicatifs pour les niveaux d’intervention de l’Etat par production.

La création d’un pool d’assureurs

La création d’un pool d’assureurs est envisagée par le projet de loi. L’objectif est de mutualiser les données et les risques au sein d’un organisme unique et d’assurer la cohérence, l’articulation et la régulation des dispositions.

Sa mise en place effective et ses modalités d’action seront apportées par ordonnances en 2022 à la suite d’un travail technique avec l’ensemble des parties prenantes.

Ce que la réforme change pour les agriculteurs

Le projet de loi prévoit la création d’un régime universel d’indemnisation. Tous les agriculteurs, quelle que soit leur filière, bénéficieront de ce système en cas d’aléas exceptionnels. (Un régime universel d’indemnisation n’est pas synonyme d’un régime indifférent aux spécificités de chaque filière. Le régime universel doit s’adapter à chaque type de production (arboriculture, viticulture, grande culture…) en fonction des caractéristiques qui leur sont propres.)

La méthode de calcul des pertes sera harmonisée se fondant sur des seuils définis par filière en lien avec les assureurs. Cependant, elle sera déclinée individuellement pour chaque agriculteur permettant ainsi de mieux prendre en compte les actions entreprises par un agriculteur (acquisition de matériels de protection contre les aléas climatiques…).

Sur ce point précis, les sénateurs ont prévu que les seuils et taux, fixés par décret par le gouvernement, soient figés pour cinq ans.

Concernant les jeunes agriculteurs, le Sénat a voté, en accord avec le gouvernement, un dispositif de « modulation » de l’aide à l’installation pour les inciter à souscrire une assurance multirisque climatique dès leur entrée en activité.

En ce sens, les modalités de mise en œuvre – et en particulier les franchises et seuils d’indemnisation par filière – ne peuvent être définies dans un cadre législatif ; elles seront donc apportées ultérieurement par voie réglementaire en 2022.

Le dispositif devrait entrer en vigueur au 1er janvier 2023 dans le même temps que la prochaine Politique agricole commune.

Demain, en cas d’aléa climatique exceptionnel :

- Assuré ou non, l’agriculteur pourra se tourner vers un interlocuteur unique qui indemnisera ses pertes, si elles dépassent le seuil minimum fixé, grâce à un fonds commun abondé par la solidarité nationale (financement de l’État).

- Si l’agriculteur est assuré, cette indemnisation viendra en complément de l’indemnisation versée par son assureur. De plus, l’État continuera de subventionner le recours à l’assurance multirisques.

- Si l’agriculteur est non-assuré, il ne pourra pas toucher plus de 50 % de ce que touche l’assuré.